Estate

開発物件

不動産を筆頭とした様々な投資先、そして移住先として人気のマレーシア。今回は、マレーシアの年金制度である従業員積立基金「EPF」に着目。

制度のしくみや日本の年金制度と比較、そして非常に魅力的なメリットなどをご紹介します。

まずEPFとは。Employees Provident Fundの略となり、民間企業従業員を対象とした積立基金制度です。マレーシアの多くの民間企業では退職金制度と呼べるものがないため、主に老後資金の積立を目的として1991年に設立されました。

退職金がないマレーシアではこのEPFの積立金と自身による貯蓄を退職後の生活費に充てていく、ということになります。

なお、このEPFは先ほども述べた通り民間企業従業員を対象とした制度となり、公務員はまた別の積立基金制度が存在します。今回解説の内容は民間企業従業員を対象としたものについてとなります。

マレーシアのEPFはどのような制度なのでしょうか。それぞれの項目の詳しい解説は順番にいたしますが、まずは概要についてご紹介します。

●EPF(Employees Provident Fund)/従業員積立基金制度

・運営組織

マレーシア財務省所管のKWSP基金

https://www.kwsp.gov.my/

・対象者

民間企業に勤務するマレーシア国民、永住権保有外国人の従業員に納付が義務付けられている。 自営業者、主婦は任意となる。

※民間企業に勤務する、永住権のない外国人在住者も任意加入が可能。

・納付率(マレーシア国民かつ民間企業勤務の場合)

月収RM5,000以下 会社負担:月収の13%/従業員負担:月収の11% 合計24%

月収RM5,000以上 会社負担:月収の12%/従業員負担:月収の11% 合計23%

※外国人加入の場合は納付率が異なる。

・運用

マレーシア財務省所管により連邦統合基金(Federal Consolidated Fund)として運用され、積み立てている原資に対して平均5~6%の複利が付く。

・支給開始年齢

原則55歳から全額引き出しが可能。例外で55歳より前に一部を引き出し可能。

※外国人加入の場合は、帰国する際に手続きを行うことで払い戻される。

・最低加入条件

特に規程なし

マレーシアの年金制度と呼ばれることの多いEPFですが、実際その内容を知っていくと日本の年金制度とは大きく異なることが分かります。ここからは制度の詳細、そして日本との違いなどについても解説していきます。

年金制度は今や世界の様々な国で採用されている老後の生活資金調達のための制度ですが、そのしくみについては下記の通り大きく二種類に分かれます。

・賦課式年金 自分が支払うお金が高齢者の年金となり、将来は若年層の支払いにより自分の年金が支払われる制度 =日本の年金制度

・積立式年金 自分が支払い積み立てたお金を、将来自分で受け取る制度 =マレーシアの年金制度

マレーシアの年金制度は後者となる、「積立式年金」です。端的に言えば「自分が支払ったお金全てを、将来自分で受け取る」ということですので、積み立てている国民である当人達にとっては損を感じることは極めて少ない制度、ということになります。

一方の日本の年金制度ですが、ご存知の通り「若年世代が支払ったお金が上の世代の生活を支えるために使われる」しくみとなります。世代によっては大きな不公平感を感じることもありますし、少子高齢化が加速を続ける中、財源確保と合わせて問題になることが多くなっています。

マレーシアと日本の年金制度の決定的な違いは、この点に尽きると言ってもいいでしょう。

EPFはどのような方が加入対象となるのでしょうか。

冒頭でも述べた通り、この制度は1991年発効された従業員積立基金法による民間企業従業員を対象とした年金制度となりますので、一般企業に雇用されているマレーシア国民は加入必須となります。納付率などについては後述しますが、企業と本人それぞれがEPF基金に積み立てを行う制度となっています。

公務員については別制度があることは前述しましたが、例えば自営業者や主婦についての加入は任意となり、日本の国民皆年金制度とは異なることも特徴です。

そして、この記事をご覧になっている多くの方が気になることは「外国人の加入はできるのか?」という点かと思いますが、結論から言うと「外国人の加入は可能」となります。永住権を保有して民間企業に勤務している外国人はマレーシア国民同様で義務となり、就労ビザで在住している外国人も義務ではないものの、対象となり得ます。

就労ビザで在住している外国人の場合、会社側が就労している外国人の加入を認めていることが前提となりますので、民間企業に雇用されているから100%可能ということではありません。会社側も積立金を負担する制度であることから長期での就労が前提で経営者側がEPFへの加入を認めているケースが多くなります。

また、外国人の場合は制度の満期である55歳を待たずに本帰国をすることも大いにありえますが、その場合でも所定の手続きを行えばその時点まで積み立てた元本と複利を合算した金額を受け取って解約をすることが可能と、とても柔軟な制度です。

今回の記事を最後までお読みいただくと、このマレーシアのEPFは年金制度としてだけではなく資産運用としても大きな利点があることがお分かりいただけるかと思いますが、仮に期間限定での移住・就労であっても短期間で利回りの良い運用ができる投資先としてこのEPFを捉え、積極的に加入をする外国人の方も多いことは事実です。

外国人の場合は加入に際して雇用先と諸々折衝も必要になることもありますが、その手間を考慮しても加入して損はない制度と捉える方が多いです。

実際にどれくらいの額を毎月積み立てていくことになるのかは、気になるところ。マレーシア国民についての納付率は冒頭の概要でも記載した以下の通りとなります。

・納付率(マレーシア国民・民間企業勤務の場合)

月収RM5,000以下 会社負担:月収の13%/従業員負担:月収の11% 合計24%

月収RM5,000以上 会社負担:月収の12%/従業員負担:月収の11% 合計23%

そして、外国人がこのEPFに加入をする場合の規程は以下となります。

・納付率(外国籍在住者・民間企業勤務の場合)

月収RM5,000以上 会社負担:月収の12%、もしくは月額RM5/従業員負担:月収の11%

会社負担の数字に注目です。実際に加入している方の声を聞いてみると、会社が月収の12%納付を選択してくれているケースは少なく、月額RM5採用が多数派のようです。

どちらの納付率が採用されるかは会社の規程、場合によっては交渉次第となります。

マレーシアのEPFは自分が積み立てた納付金がそのまま手元に残ることが魅力ですが、さらに魅力的なのがその積立金に対して加算される複利の高さです。

EPFの積立金はマレーシア財務省所管により運用され、一年に一度配当利回りが発生します。年度により配当率は変動しますが、ここ数年はなんと平均5~6%という高配当率!

2023年3月に発表された2022年度分のEPFの配当金率は5.35%。マレーシアの銀行の定期預金金利は平均2.50%前後であるのに対し、EPFでは平均5~6%で加算されますので、これはEPFでの運用が圧勝です。

高配当率はその分下落も心配という方もいらっしゃるでしょうが、最低配当率も法律で2.50%と定められています。仮に最低配当率まで落ち込んだとしても日本の銀行の定期預金のそれと比較しても勝敗は明らかです。

また、EPFは節税にもなります。会社側の税控除の対象は給与総額の19%相当まで、従業員側は本人負担分のEPF積立金と生命保険料とを併せた最大RM6,000までが所得税控除の対象になります。

これだけの好条件が揃ったEPF。仮に外国人が有期限での在住期間で加入をしたとしてもかなりお得と言えますので、条件が揃うのであればぜひ加入することをオススメしたいです。

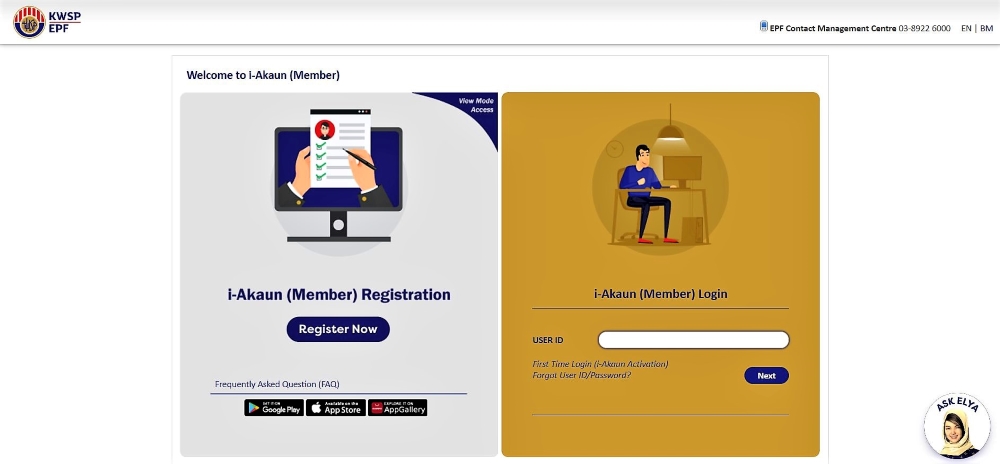

EPFに加入の際はKWSPの事務所で所定手続きを行い、EPF専用口座開設を行います。口座開設後はオンライン上で自身にてログインが行えるようになりますので、常に口座の状況を確認ができるようになります。

例えば途中で転職した場合でも このEPF番号(=口座番号)が転職先に引き継がれますので、継続して使用・確認ができます。

このマレーシアのEPF口座に表示されている残高は実際に積み立てられた金額、そしてその残高に対して複利がついて増額された金額を確認できます。何度も述べていますが、積立制度ですので口座にある金額全てが将来自身の元に残るという安心感があります。

日本の年金制度もオンラインで納付総額や将来の年金受給予定額が確認できますが、あくまで将来の予定額にすぎません。納付し続けている金額と将来の受取予定額に乖離を感じ、制度そのものに疑問や不安を感じる方も少なからずいらっしゃることは事実です。

このオンラインでの口座確認はWebからもアクセス可能です。

そして、スマートフォンの活用が進んでいるマレーシアですのでアプリも活用。手軽にアクセスができることも魅力です。

EPF制度全体の安心感はもちろんのことですが、口座で随時自分の資産状況を確認できることは安心感にプラスして自身の財産運用を積極的に捉える行動起因になるとも言えるでしょう。

EPFは基本的には満期となる55歳までは積立金の引き出しは認められていませんが、条件を満たす場合に限り、生活の状況に応じて一部を引き出すことも認められています。

●積立金の途中引き出しが可能条件

・50歳以上(積立金全額の1/3まで)

・家を建てる場合(30%まで引き出しが可能)

・本人や子供が進学する場合

・医療目的での資金が必要な場合(10%まで引き出しが可能)

この積立金一部引き出しについては、2020年3月から施行されたMCO(Movement Control Order=活動制限令)下で職が制限された人達に対して、一時的に引き出しを認めることを行った際にも注目されました。

本来は老後のための資金ではあるものの、現在の暮らしの状況を改善させるための策として限定的に特別措置を講じ、一部のマレーシア国民に対して自身の口座から生活費捻出のための引き出しを容認。暮らしの状況に合わせてフレキシブルに対応できるEPFのメリットとして、話題となりました。

日本の年金制度との比較も含めてご説明してきたマレーシアのEPF。今一度、そのメリットとデメリットをまとめてみましょう。

●メリット EPFのここが良い!

・公平で不満を感じないしくみ

自身が積み立てた額がそのまま自分の手元に残るため、世代間での不公平感や不満が起こりにくい。

・高い配当率

積立金は運用され一年に一度、配当利回りが発生。配当率は変動だが、この数年は銀行定期預金を大きく上回る平均5~6%の利回り。最低2.5%配当保証。

・節税になる

税控除対象。会社側の税控除の対象は給与総額の19%相当まで、従業員側は本人負担分のEPF積立金と生命保険料とを併せた最大RM6,000までが所得税控除の対象になる。

・条件を満たせば満期前に一部を引き出せる自由度の高さ

EPF満期となる55歳以前でもライフスタイルの状況に合わせて一部の引き出し可能が認められる。

・マレーシアで働く外国人も要件を満たせば加入可能

●デメリット EPFのここはちょっと不便!

・自己責任による老後資金設計

世代間構造による支え合いではないため、十分な積立金が得られない場合は自己責任で老後資金を用意する必要があり、救済策も乏しい。

・加入途中での自由な積立金引き出しは基本的に不可

基本的には加入途中での積立金引き出しは不可。ただし、メリット面でも記載した通り、満期前でもライフスタイルの状況に合わせて一部の引き出し可能が認められる。また、外国人は本帰国の場合は解約が可能。

特に目立つメリット&デメリットとはなりますが、EPFの概要や大きなポイントはご理解いただけたでしょう。

今回はとても優秀で魅力的なマレーシアの年金制度、EPFについて解説をしました。

世界的にも共通の問題となる少子高齢化に直面しても、若年層に負担をかけない、そして資産形成の面から見ても非常に安定し制度ということがお分かりいただけたのではないでしょうか。